Якщо вам зараз 30 років, то ще стільки ж залишається до пенсії. «За цей час може статися що завгодно», – так молоді люди виправдовують небажання думати про те, чи будуть вони забезпечені на старості. Утім, уже зараз можна дізнатися, скільки приблизно ви будете отримувати на пенсії. Пропонуємо порахувати. А потім поміркувати, що з цим можна зробити.

Як розрахувати розмір своєї пенсії

На

сайті Пенсійного фонду Україні є калькулятор, який дозволяє підрахувати орієнтовний розмір майбутньої пенсії. Щоб авторизуватися на порталі, потрібно мати електронний цифровий підпис.

Після авторизації заходимо на вкладку

«Пенсійний калькулятор». Ваш трудовий стаж та страхові внески заповнюються автоматично. Але є можливість і самостійно додати період роботи, якщо його з якоїсь причини не буде в базі.

У полі «Алгоритм розрахунку» є дві можливості:

за введеними даними (обирайте, якщо ви більше не плануєте працювати офіційно або не є ФОПом);

з урахуванням стажу, який буде набуто до пенсійного віку (обирайте, якщо ще будете працювати офіційно або платити ЄСВ як ФОП).

Підрахували? І як вам? Якщо ця сума вас не влаштовує, то давайте розберемося, що можна вдіяти, аби не залишитися без засобів до існування у старості.

Знайти офіційну роботу з високою білою зарплатою

За офіційною статистикою, кожен восьмий працівник у Києві отримує зарплату в конверті. Це не враховуючи тих, кому роботодавець дає дві зарплати – мінімальну «білу» та більшу – «чорну». Або тих, що оформлені не як наймані працівники, а як фізичні особи-підприємці (ФОПи). Останні дві категорії відраховують єдиний соцвнесок (ЄСВ) та, відповідно, можуть розраховувати лише на мінімальну пенсію – близько 2 000 гривень.

Висока офіційна зарплата теоретично могла б забезпечити гідну пенсію. Але у ситуації, коли роботодавці всіма силами намагаються скоротити витрати на оплату праці, знайти таку роботу видається дещо утопічним варіантом.

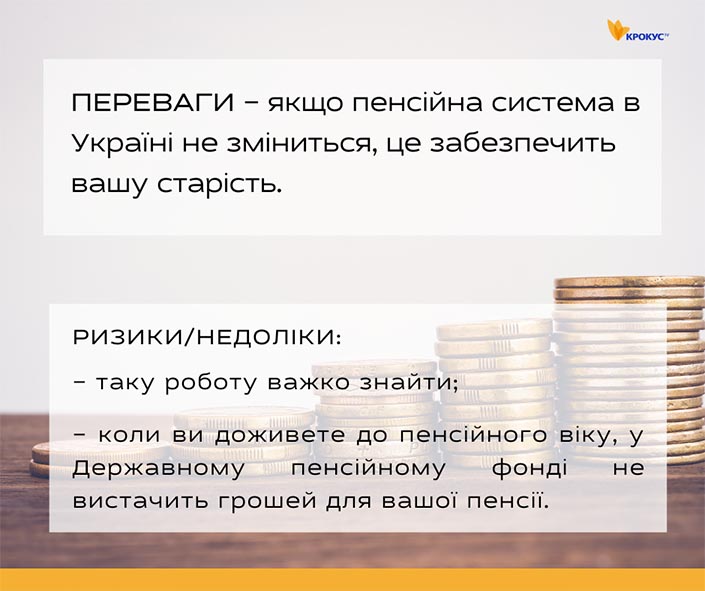

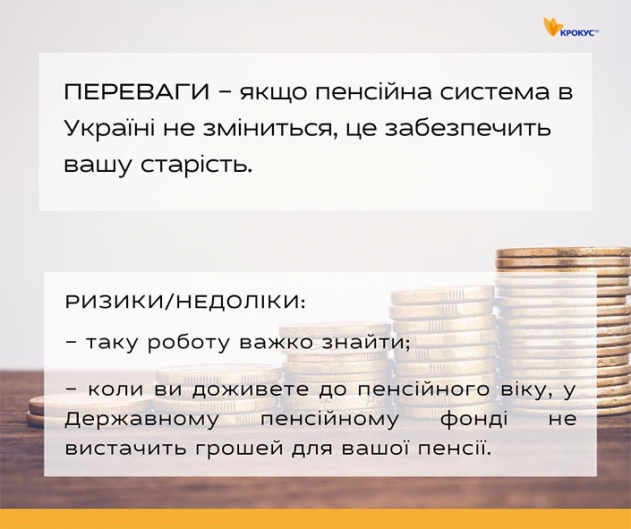

І слід пам’ятати ще одну річ. Зараз в Україні діє солідарна пенсійна система. Це означає, що ваші щомісячні страхові внески із зарплати йдуть на виплату пенсій нинішнім пенсіонерам. Коли ви вийдете на пенсію, то вона буде братися із внесків тих людей, що будуть працювати тоді.

Але вже зараз у Державного пенсійного фонду не вистачає грошей не виплату пенсій. Ця нестача компенсується дотаціями із державного бюджету. Далі демографічна ситуація в Україні, за прогнозами, тільки погіршуватиметься – буде менше працездатного населення й більше – пенсіонерів. Прем’єр-міністр Денис Шмигаль уже попереджав, що за 15 років просто нічим буде платити пенсії. Саме тому в Україні планують провести реформу та запровадити обов’язкову державну накопичувальну пенсійну систему (про неї нижче).

"Пенсіонерів в Україні більшає, офіційно працевлаштованих меншає. І те, що людина сплачує ЄСВ, не дає впевненості, що в неї буде достойна пенсія. Краще все ж таки на державу не сподіватися, а розраховувати на себе", - зазначає Любомир Остапів - засновник соціального проєкту фінансової грамотності «Сімейний бюджет», партнер iPlan.ua.

Дочекатися, коли в Україні введуть обов’язкову накопичувальну систему

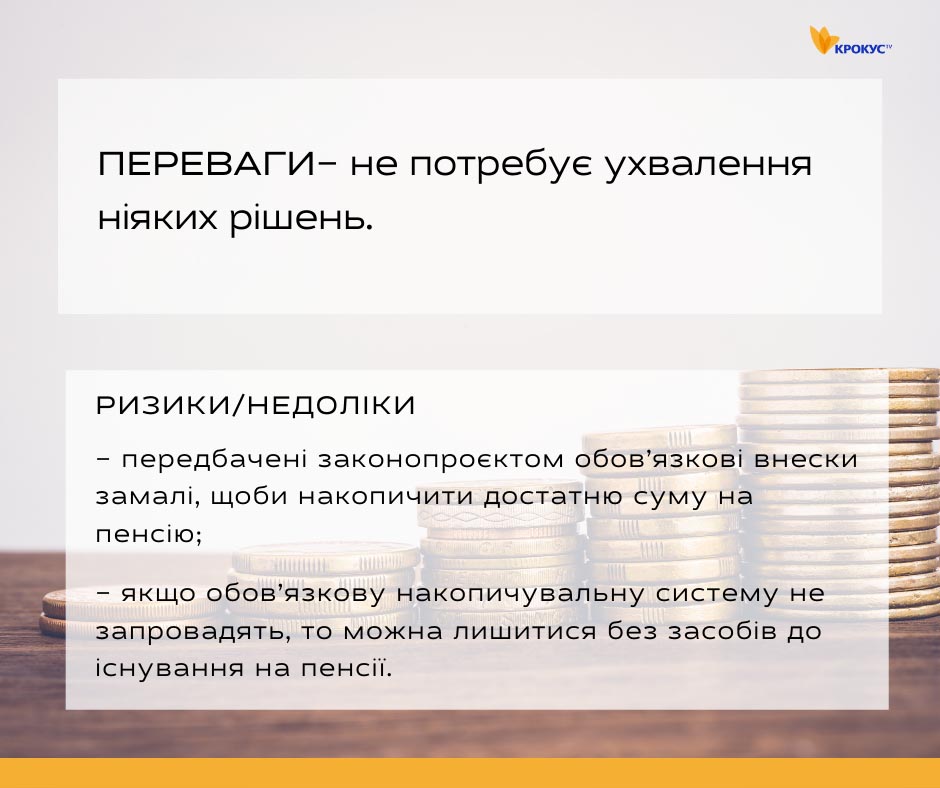

Наразі в Україні працює два із трьох рівнів пенсійної системи – перший і третій. Перший – солідарна пенсійна система, про яку ми сказали вище. Про третій рівень згадаємо трохи пізніше. А другий рівень – це обов’язкова накопичувальна. Вона передбачає, що кожен працівник в обов’язковому порядку буде щомісячно відраховувати частину своєї зарплати на власний рахунок. А потім, коли він досягне пенсійного віку, з цього рахунку йому виплачуватимуть пенсію. Цей рівень поки не запровадили, але збираються.

Наразі законопроєкт №2683, що передбачає введення обов’язкової накопичувальної пенсії, перебуває на розгляді Верховної Ради. Якщо його ухвалять, то роботодавці сплачуватимуть додатково 2% від розміру зарплати, а сам працівник – 1% (за бажанням, можна відраховувати й більше). Ці гроші накопичуватимуться на індивідуальних пенсійних рахунках і будуть вважатися власністю людини. І у випадку її смерті накопичення перейдуть до спадкоємців. Також цими грошима можна буде скористатися у критичних ситуаціях – для лікування, оплати освіти дітей або придбання житла.

Утім, перш ніж сподіватися на обов’язкову накопичувальну систему, слід згадати, що запровадити її хочуть ще із 2008 року. Голова парламентського комітету з питань соціальної політики та захисту прав ветеранів Галина Третьякова пояснювала, що якщо законопроєкт №2683 ухвалять у 2021 році, то запрацює накопичувальна система тільки у 2023 році.

"Багатьом людям, які не відкладають узагалі, обов’язкова накопичувальна система допоможе. Але є два нюанси. По-перше, 3% від зарплати – недостатньо, щоби мати достойну пенсію у старості. По-друге, якщо цю систему запровадять, коли людині буде 45 років, то вона не встигне накопичити достатньо капіталу. Тому цей другий рівень потрібний, але він не відкидає того, що вже зараз людині потрібно думати про третій рівень – недержавні пенсійні фонди чи лайфові страхові" - зазначає Любомир Остапів.

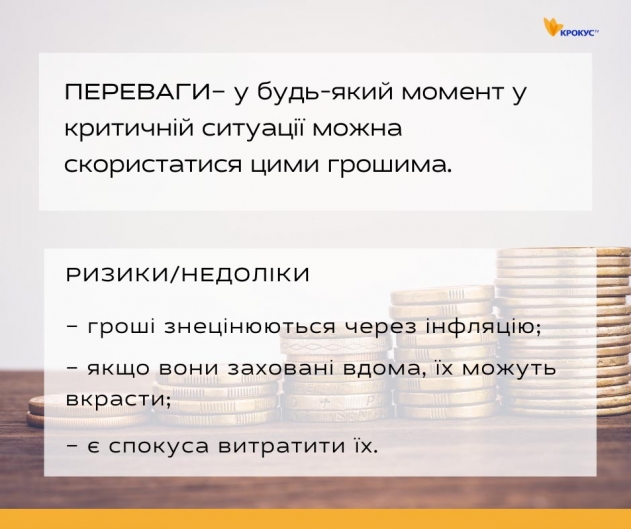

Покласти гроші на картку або в шухляду

Найпростіший спосіб зберігання грошей – залишити їх на банківській картці. Але деякі українці, не довіряючи банкам або іншим фінансовим структурам, воліють сховати їх дома в шухляді. Попри те, що насправді надійність цього методу під великим питанням.

"Це взагалі не варіант. По-перше, якщо гроші лежать у шухляді, то ви дуже погано спите, бо постійно хвилюєтеся, чи не вкрали їх. А по-друге, гроші знецінюються. Ви постійно втрачаєте від того, що гроші у вас просто лежать, а не "працюють"" - вважає Сергій Фурса, інвестиційний банкір, фахівець відділу продажів боргових цінних паперів Dragon Capital.

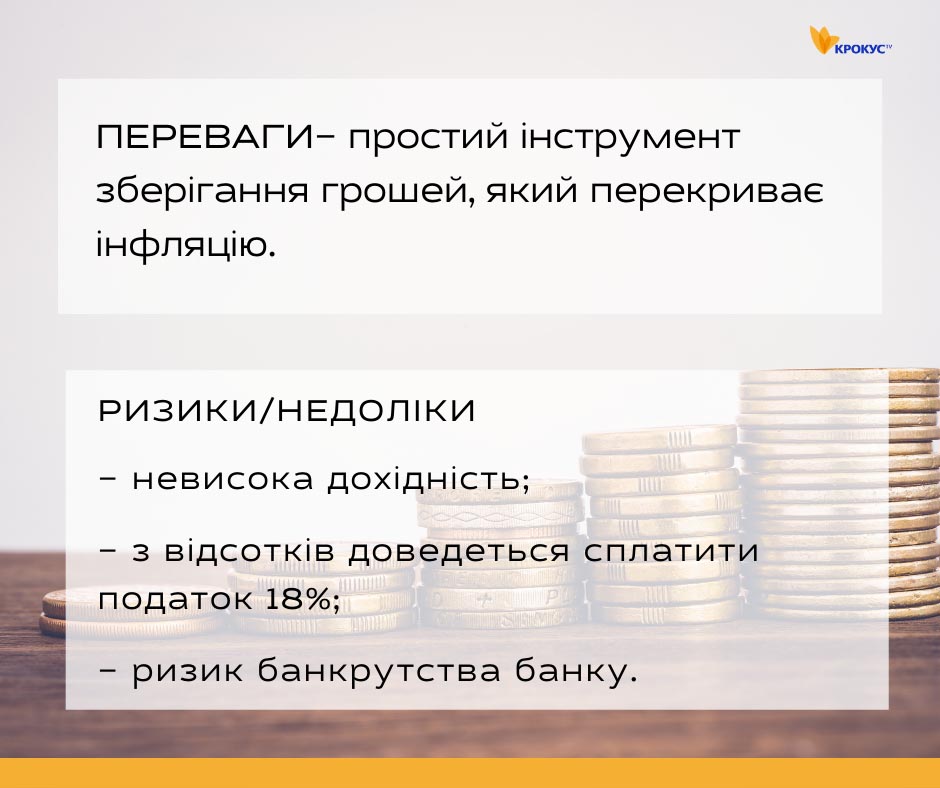

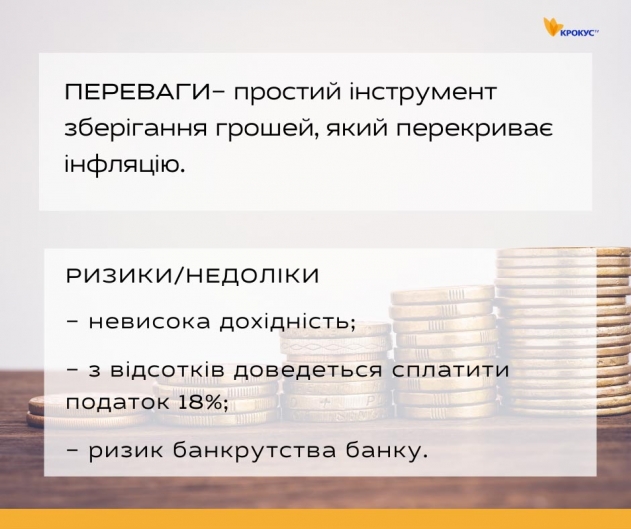

Завести депозит

Станом на січень 2021 року середні річні ставки з депозитів в українських банках становлять 8–9%, залежно від терміну, на який ви робите внесок. За останнім прогнозом Нацбанку, споживча інфляція за підсумками 2021 року становитиме 7%. Так, відсотки з депозитів трохи перекривають інфляцію. Отже, цей інструмент варто розглядати як спосіб зберігання грошей. Утім, не як пасивного заробітку.

"Зараз в Україні найбільш надійна банківська система за всю історію, тому депозити – це гарний варіант. Принаймні якусь частину грошей точно варто зберігати на депозитах. Єдине, що треба пам’ятати, депозити не даватимуть вам високу дохідність. Це просто інструмент збереження вартості грошей, а не примноження. Але це найнадійніший інструмент зберігання. Якщо є побоювання щодо надійності банку, то можна робити вклади до 200 000 гривень. Таку суму в разі банкрутства вам поверне Фонд гарантування вкладів. Якщо ви хочете зберігати більшу суму, то можна її розподілити між кількома банками, щоби вашим заощадженням нічого не загрожувало." - зазначає Сергій Фурса.

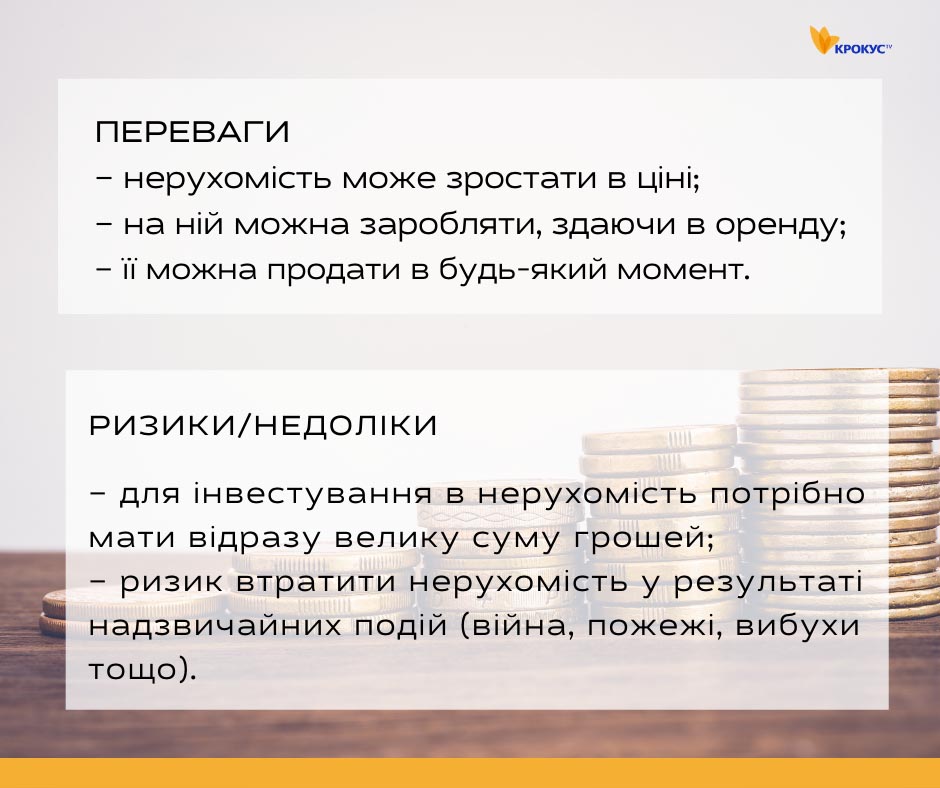

Придбати нерухомість

Інвестування в нерухомість називають одним із найулюбленіших капіталовкладень серед українців. Нерухомість рідко знецінюється й може приносити прибуток, якщо здавати її в оренду. Але щоби придбати квартиру або комерційні приміщення, потрібно відразу мати велику суму. Тому скористатися цим видом інвестування можуть не всі.

Ерік Найман - керівний партнер інвестиційної компанії Capital Times, радить вкладатися у житло:

"Я раджу вкладатися в житло, а комерційну нерухомість залишити для професіоналів, бо навряд чи без досвіду ви зможете купити хороший комерційний об’єкт. Чек на квартиру в Києві починається зазвичай від 30–50 тисяч доларів. Якщо ви купили квартиру та здаєте її в оренду, то вона дасть вам близько 5–6% річних. Перевага нерухомості в тому, що вона може дорожчати з часом. Але ключовий момент: потрібно вкластися в такий об’єкт, що буде коштувати недорого й матиме потенціал для зростання в ціні." - зазначає Найман.

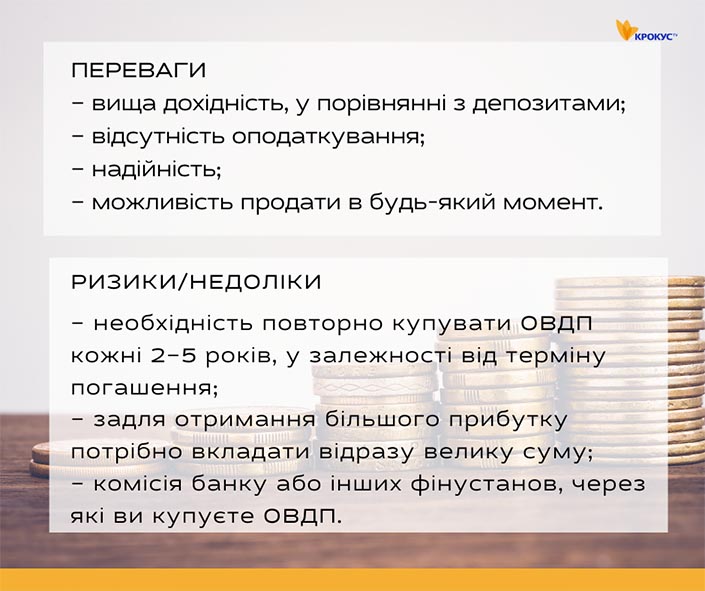

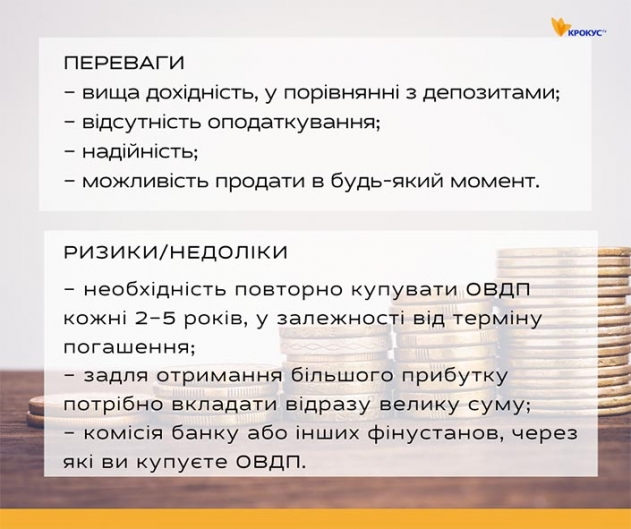

Купити ОВДП

ОВДП – це облігації внутрішньої державної позики. Якщо пояснювати простими словами, це позика, яку ви даєте державі, та яку вона потім вам зобов’язана повернути з відсотками. Придбати ОВДП можна або через банки, або через інвестиційні компанії. Для цього потрібно відкрити рахунок у цінних паперах. Після закінчення терміну обігу облігацій держава повертає суму, яку ви за них заплатили, і передбачений відсоток. Але щоб ОВДП приносили реальний дохід, сума вкладу має бути не менше 200–300 тисяч гривень. Що більше ви вкладаєте – то більше заробите.

"Якщо ви хочете купити ОВДП, ви приходите до банку або брокерів, відкриваєте рахунок у цінних паперах, даєте розпорядження купити ОВДП, отримуєте купони. Це насправді простий інструмент. Але тут є супутні витрати – ви платитимете брокерську комісію, комісію за зберігання цінних паперів. Перш ніж це робити, треба добре підрахувати, якою буде чиста дохідність. Тому на маленьких сумах робити такі інвестиції не дуже цікаво. ОВДП вигідні, якщо вкладати в них від 200 тисяч гривень. Також я б радив обирати довгострокові ОВДП – на 4–5 років." - радить Ерік Найман.

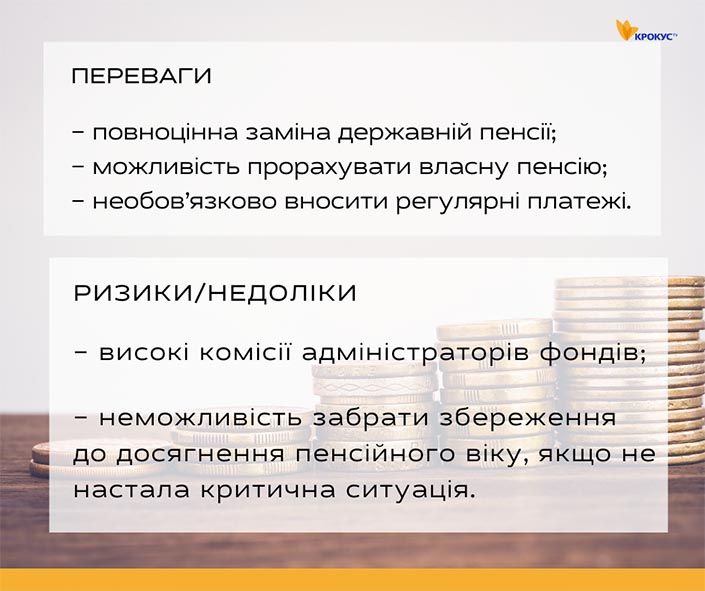

Підписати контракт із недержавним пенсійним фондом

Недержавні пенсійні фонди (НПФ) забезпечують третій рівень пенсійної системи в Україні – добровільний накопичувальний. Від другого рівня він відрізняється тим, що людина сама укладає контракт із фондом і на добровільній основі робить регулярні внески на свій пенсійний рахунок. За статистикою, 7% від населення України, яке працює, уже користуються послугами НПФ.

Згідно з Державним реєстром фінансових установ, в Україні зараз нараховуються 62 недержавні пенсійні фонди.

Як вони працюють? НПФ складаються із трьох структур. Перша – адміністратор НПФ, з яким клієнти укладають контракти. Друга – банк-зберігач, куди надходять пенсійні відрахування клієнтів. Третя – компанія з управління активами, яка займається тим, що інвестує та примножує пенсійні заощадження.

Куди інвестують НПФ? Фонди можуть інвестувати в цінні папери (ті ж самі ОВДП), банківські депозити, облігації підприємств, об’єкти нерухомості.

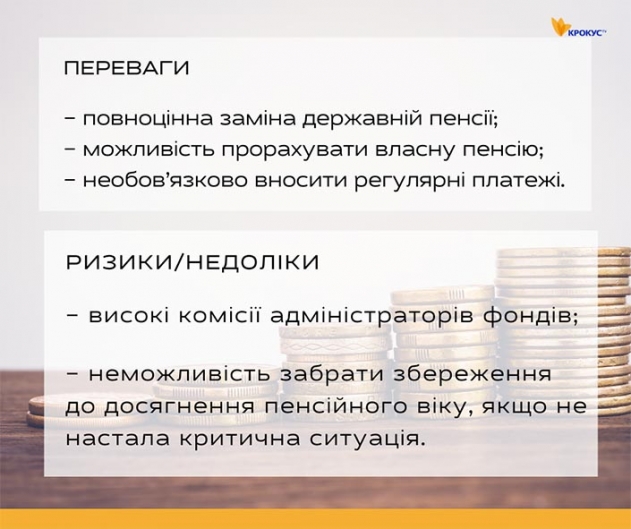

Які умови співпраці? Клієнти укладають контракт з адміністратором НПФ. У ньому вказується вік, коли клієнт хоче піти на пенсію. Коли людина досягає цього віку, то може відразу забрати всю суму накопичень або отримувати регулярні щомісячні платежі протягом 10–20 років (скільки буде вказано в контракті). Забрати гроші передчасно можна, але лише в окремих випадках (хвороба, переїзд до іншої країни). У разі смерті вкладника накопичені гроші переходять спадкоємцям. За бажанням клієнт може змінити фонд – тоді всі накопичення переводяться до іншої фінустанови. Щомісячні внески не є обов’язковими: якщо ви пропустите виплату, то за це не передбачено жодних санкцій.

"Це значно краще, ніж сподіватися на державу. Законом передбачена структура контролю, сам фонд навіть не може збанкрутувати. В Україні існує кілька десятків недержавних пенсійних фондів. Але обирати краще один із трьох великих – «ПриватФонд», «Династія» та «ОТП Пенсія». У цих фондах капітал від 100 мільйонів гривень і більше, є історія та повністю прозора діяльність. Фонди-лідери мають хороші результати, вони впевнено заробляють своїм вкладникам кошти, примножують капітал.

Якщо ви співпрацюєте із НПФ, у вас немає зобов’язання кожного року вносити конкретну суму, приміром, 10 000 гривень. Але я дуже всім рекомендую не просто робити регулярні платежі, а робити їх автоматичними через системи інтернет-банкінгу. Головний мінус – це високі комісії. НПФ беруть 3–4% відсотків за своє управління активами клієнтів. Наприклад, якщо клієнт вклав у НПФ 10 000 гривень, а фонд заробив на них 10% (тобто за рік стало 11 000 гривень), з цих 11 000 фонд візьме 3% – 330 гривень." - говорить Любомир Остапів.

Скористатися програмою лайфового страхування

Накопичувальне страхування життя (або лайфове страхування) – це продукт, який пропонують клієнтам страхові компанії. Він охоплює відразу два елементи – страховку та довгострокові накопичення.

Як це працює? Клієнт укладає договір зі страховою компанією на певний термін. Регулярно до закінчення контракту він робить платежі, сума яких встановлена договором. Частина цих грошей іде на страхування життя, а інша – на накопичення. Страхова компанія, як і недержавні пенсійні фонди, використовує гроші клієнтів для отримання інвестиційного прибутку. Близько 15% прибутку страхові забирають собі, решта – лишається на рахунку клієнта. Якщо до закінчення контракту наступає страховий випадок (смерть, інвалідність, втрата працездатності – у залежності від контракту), тоді клієнту (або іншій людині, зазначені в полісі) виплатять страховку. Якщо ж страховий випадок після закінчення терміну не настає, то клієнт отримає всі свої заощадження разом з інвестиційним прибутком. Як і у випадку з недержавними пенсійними фондами, можна зняти всю суму відразу або отримувати регулярні щомісячні платежі.

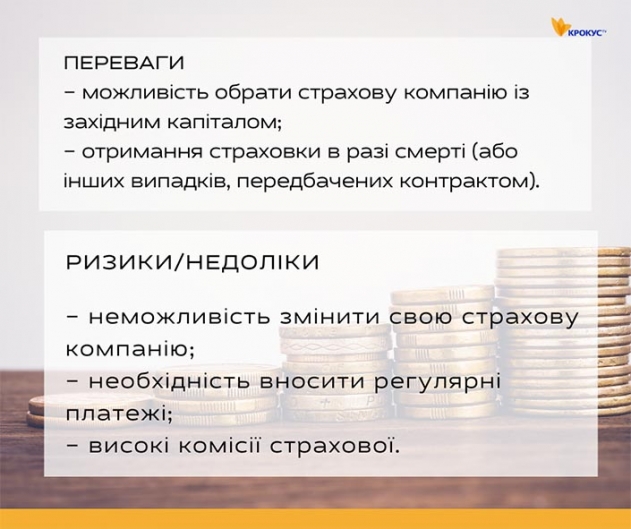

Лайфові страховки – це гібридний продукт. Людина одночасно збирає собі на пенсію, отримує інвестиційний прибуток і ще має захист себе та своєї родини від форс-мажорів. Багатьом подобається цей продукт тим, що в Україні працюють лайфові страхові із західним капіталом – MetLife, UNIQA, «Граве», PZU. Це фактор спокою. Не може статися так, що український MetLife збанкрутував, а його американська батьківська компанія продовжує працювати.

З мінусів – високі комісії на інвестиційний прибуток, менша прозорість роботи (лише раз на рік можна дізнатися, як ідуть справи з капіталом), негнучкість контракту – ти не можеш змінити страхову компанію та зобов’язаний регулярно платити внески.

Читайте також: Автобуси №8 у Білій Церкві змінять схему руху. Маршрут.